![]()

—— 中新系全媒体矩阵 ——

生活行业垂直网站![]()

—— 中新系全媒体矩阵 ——

生活行业垂直网站在当今社会,随着物价不断的飞涨,而我们的收入却在缓慢增长,相应的我们实际购买能力却在下降。因此越来越多的家庭意识到理财的重要性。那么家庭理财是什么?我们应该如何配置家庭资产呢?

家庭理财就是利用企业理财和金融方法对家庭经济(主要指家庭收入和支出)进行计划和管理,增强家庭经济实力,提高抗风险能力,增大家庭效用。

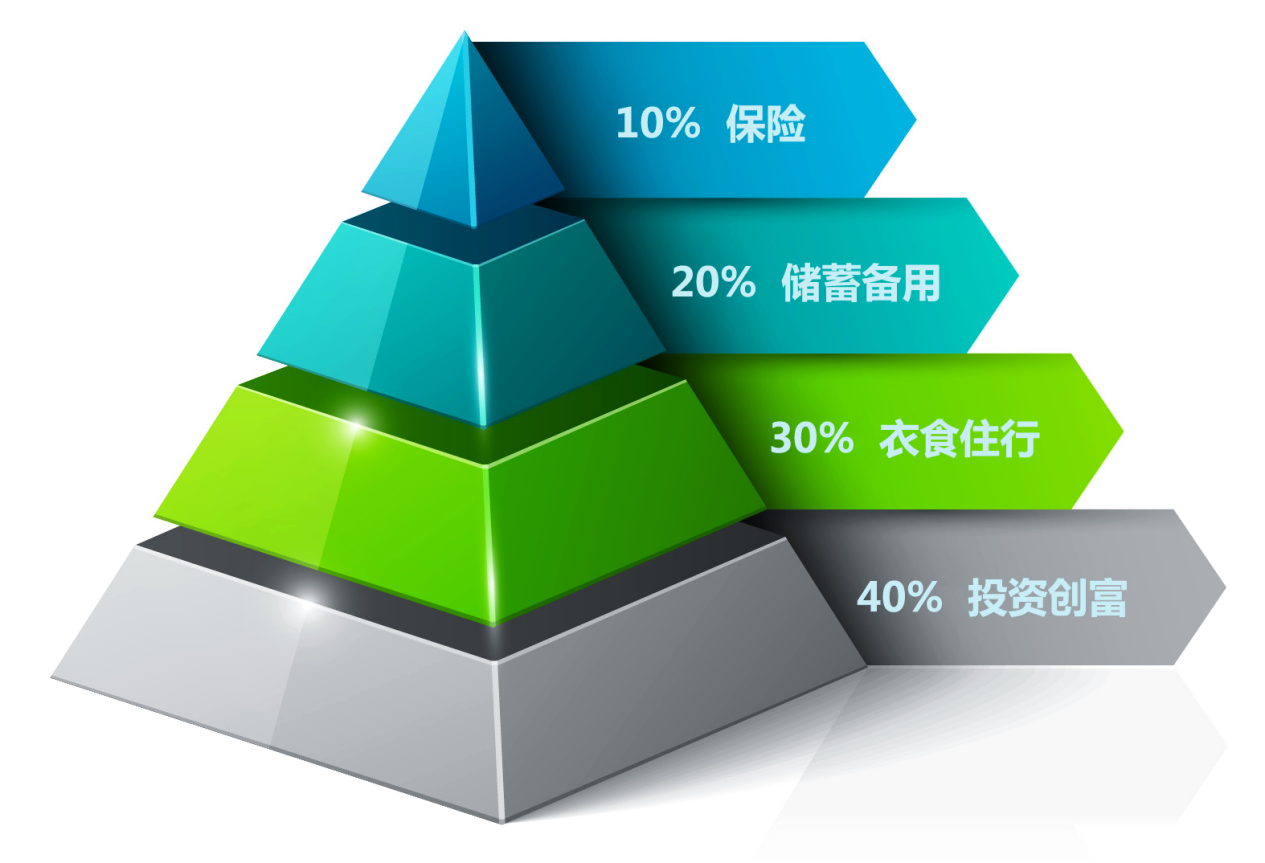

对于工薪家庭而言:个人建议以收入为基础,按照4321的比例做配置:

即家庭40%的总收入用于高风险高收益的投资,例如股票、基金、黄金、外汇、期货权证。 家庭30%的总收入用于衣食住行等日常开销。 家庭20%的总收入进行中长期稳健收益的理财,例如银行定存、国债、保本型银行理财产品等。 家庭10%的总收入用于购买保险,主要防范意外和重大疾病等重大变故带来的财务损失,起到保护家庭财务安全的作用。

在点石乐投专业投顾看来,4321法则只是一个指引,让你对财富的配置有了一个方向。但是每个家庭在制定理财规划时,还要考虑家庭的风险属性、理财目标,以及适合自己的投资方案。

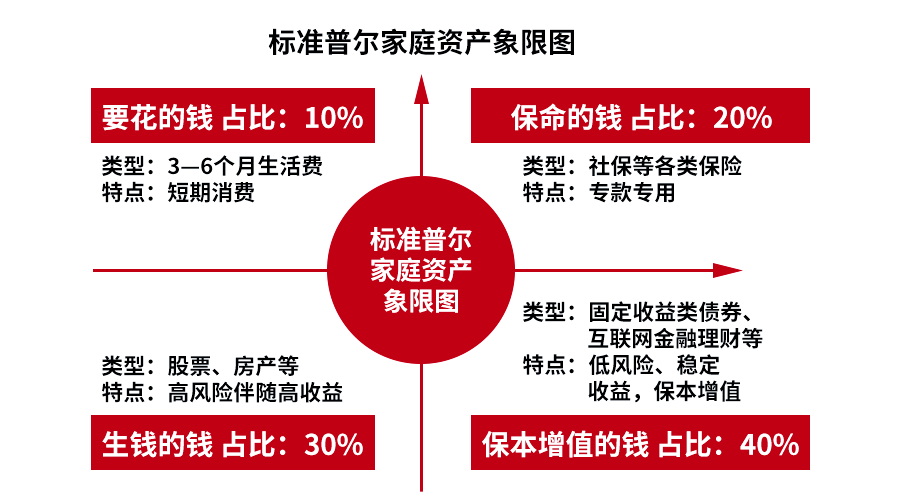

对于高收入者而言:建议以资产为基础,按照1234的比例做配置。

就是“标准普尔家庭资产配置”,标准普尔是世界三大信用评级公司之一,它在对数十万个财富稳健增长的家庭精心调研后,得出了一个重要结论:把家庭资产分成四个账户,分别是要花的钱,保命的钱,生钱的钱和保本升值的钱,配置的比例分别是10%,20%,30%和40%。这也成了一份比较科学、健康的家庭资产配置建议,被称为家庭资产配置图,也叫做1234四象限图。

40%的家庭资产用于保本增值(保本增值的钱),第一要素是保本,然后才是增值。 30%的家庭资产用于风险投资(生钱的钱),重点在于博取收益,但你一定要控制相应比例,因为这个账户可能会遭受本金的损失。 20%的家庭资产用于保险保障(保命的钱),专款专用,转移重大风险,以小博大。 10%的家庭资产用于短期消费(要花的钱),建议留够家庭正常支出的6个月生活费,用于资金应急。

点石乐投的专业投顾认为:无论是家庭理财的4321法则还是资产配置的1234法则,其实说的都是一个意思:分散投资和资产配置,这是一种理财思维,也是保护我们家庭资产安全的好方法。但是也无需生搬硬套,实际操作中需要结合自身家庭的财务需求和风险偏好做适当调整,这样做出的安排才是符合我们家庭情况的,更科学合理并且落地的健康财务规划。

点石乐投是专业的证券投资学习平台,为股票投资者提供有价值的财经资讯、智能诊股、智能盯盘、选股决策、投资交易等服务,旨在传播投资知识、传授投资经验、提升投资决策能力。APP现已登录各大应用商店,欢迎下载免费体验。